- 25November

-

Ecco perché il social lending in Italia crescerà (e se ne parlerà di più)

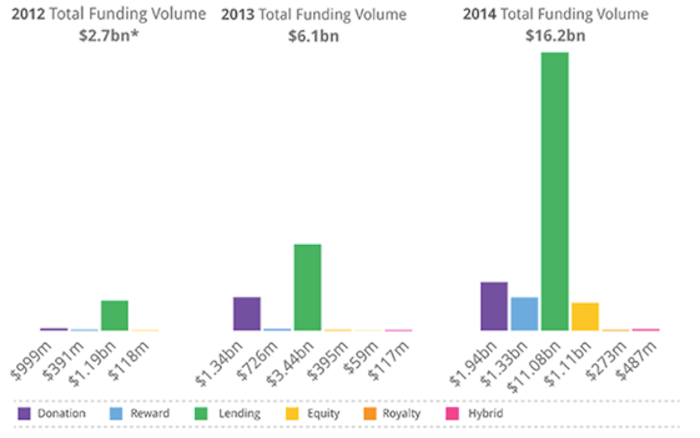

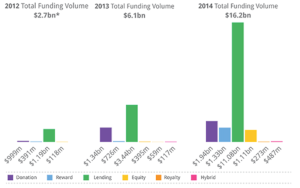

Il peer-to-peer lending (o social lending), i prestiti tra privati effettuati online e senza intermediari, è ormai considerato una asset class riconosciuta da tutto l’universo finanziario. A confermarlo prima di tutto sono i numeri: secondo una recente ricerca commissionata da Crif a SDA Bocconi, dal titolo “Peer-to-peer lending: mito o realtà” nel 2014 il volume complessivo di risorse scambiate è stato pari a 11 miliardi di dollari, con una crescita del 100% rispetto al 2013, e una previsione per il 2015 che ammonta a 34 miliardi di dollari.

Il passaggio completo al digitale di un settore dominato fino a qualche tempo fa soltanto dai tradizionali istituti di credito, ha dato il via alla nascita di nuove società capaci di reindirizzare, seppur in maniera graduale, la domanda di investitori e contraenti rispetto alla classica offerta delle banche. Nel panorama internazionale a guidare la trasformazione dell’industria dei prestiti sono Gran Bretagna e Stati Uniti, con una prospettiva interessante che si sta sviluppando sul fronte cinese. In Italia tale fenomeno mostra segnali di crescita, anche se l’ammontare complessivo di progetti finanziati fino ad oggi, circa 23 milioni di euro, è ancora piuttosto modesto.

Evoluzione della composizione della raccolta per modello di crowdfunding (clicca sull’immagine per ingrandirla)

Le motivazioni dell’arretratezza dell’Europa continentale rispetto ai paesi anglosassoni possono essere rintracciate in una serie di fattori: da un lato c’è una minore propensione da parte delle famiglie a contrarre debiti, condizione che si unisce ad uno scetticismo cronico nel richiedere un prestito via web, più che altro legato alla mancanza di una reale offerta che non a difficoltà verso il mondo digitale. Dall’altro l’interesse manifestato da parte delle istituzioni verso questo fenomeno non è sufficientemente rilevante (basti pensare che in Inghilterra lo Stato è diventato un prestatore), mentre al contempo l’intervento dei regolatori, benché inevitabile, ha rappresentato un freno alla crescita del settore. Nel Regno Unito e negli Stati Uniti fino ad oggi (le cose stanno cambiando proprio in questi giorni) non era necessaria nessun tipo di licenza per avviare un’attività di social lending. In Italia, Germania e Francia sì.

Leggendo i dati della ricerca del Crif si scopre che due utenti su tre manifestano basso interesse sia ad investire che ad essere finanziati tramite il social lending. Chiariamoci: è un problema di fiducia non di modello di business. Prestare o ricevere in prestito denaro sono attività fortemente collegate a una relazione di trasparenza e sicurezza che si instaura tra chi eroga il servizio e chi ne usufruisce. Pertanto affinché un modello risulti credibile e affidabile è innanzitutto necessario che se ne parli. Le piattaforme attualmente esistenti in Italia funzionano ma sono poco conosciute, in più nella vulgata comune si parla troppo di crowdfunding e troppo poco di social lending, nonostante sia il servizio che muove la maggior parte dei capitali.

Un primo segnale di apertura nei confronti delle piattaforme dei prestiti online tra privati e del loro modello di business lo stanno lanciando le stesse banche. In ambito internazionale le piattaforme di P2P collaborano già ad ogni livello con gli istituti di credito: c’è chi le utilizza per proporre una soluzione professionale a chi chiede denaro in prestito, e chi invece offre ai propri clienti il servizio P2P come alternativa d’investimento. In questo modo gli istituti di credito riescono a fare leva sulla propria capacità commerciale guadagnando attraverso commissioni.

La mia ricetta per il mercato italiano? Vantaggi fiscali per chi investe: così il social lending crescerà e se ne parlerà di più.

Michele Novelli (Innogest Partner)

@michelenovelli